2018年9月18日

太陽光発電の基本

太陽光発電の為の「中小企業経営強化税制」徹底解説

太陽光発電設備導入における中小企業経営強化税制について、詳しく解説していきます。

太陽光発電所導入の際に、節税に効果的な制度が「 中小企業経営強化税制 」です。

しかし企業の担当者の方の中には、

「実はあまりきちんと飲み込めていない」

と感じている方も多いのではないでしょうか?

このページでは、そのようなお困りの方にも分かりやすく、

太陽光発電導入に絞った「 中小企業経営強化税制 」の内容について詳しくご紹介致します。

このページを読めば、太陽光発電事業導入における「 中小企業経営強化税制 」について充分ご理解いただけると思います。

受けられる税制優遇内容

この制度では、下記の2つのどちらかの税制優遇を受ける事ができます。

- 即時償却

- 税額控除(資本金3000万円未満の法人は10%、1億円未満の法人は7%控除)

「どちらを選んだ方が良いのか?」

「 即時償却 とは?」

などの疑問をお持ちの方もいらっしゃると思いますが、まずその前に税制優遇を受けられる条件についてご説明させて頂きます。

御社が対象になるかどうか?まずご確認頂いたのち、詳しい説明に入りたいと思います。

全量売電は対象外

まず最初に抑えておきたい重要なポイントは

「全量売電の太陽光発電は対象外」という点です。

この 中小企業経営強化税制 は「全量売電」(創った電気を全て電力会社に売ってしまう設備)については「対象外」になります。

あくまで「全てまたは余った電力を自社で使う場合のみ」対象になります。

※余った電力を使用するケースにおいては、個別に対象となるかどうか確認が必要です。

「生産性向上設備投資促進税制(2017年終了)」との違い

平成29年(2017年)3月31日に終了した「生産性向上設備投資促進税制」も「 中小企業経営強化税制 」と同じく太陽光発電も対象になる税制優遇でした。

この「生産性向上設備投資促進税制」は全量売電も対象になっていましたが「 中小企業経営強化税制 」は対象になりませんので、注意が必要です。

中小企業庁HPでも公式に明示されています。

“Q.売電のみを目的とした太陽光発電設備の導入 は対象になるのか。

A.全量売電の場合には、電気業の用に供する設備になると考えられます。電気業については 中小企業経営強化税制 の指定事業に含まれておらず、対象となりませんのでご注意ください。

但し、その営む事業が指定事業に該当し、全量売電ではなく発電した電気の一部をその指定事

業に使用している場合(例えば製造業の工場で使用)については、対象となります。”

引用元:中小企業庁「Q&A集( 中小企業経営強化税制 、固定資産税特例)

税制優遇を受けられる法人の条件

それでは、税制優遇を受けられる法人の条件についてひとつひとつ確認して行きましょう。

1.個人事業主または中小企業であること

まず税制優遇を受ける条件として「個人事業主または中小企業である」必要があります。

細かな条件がありますので確認して行きましょう。

【条件】

- 資本金が1億円未満の企業

- 常時使用する従業員数が1,000人未満の企業

- 中小企業に該当する協同組合等(※1後述します)

- 大規模法人から一定割合の出資を受けていない企業(※2後述します)

名前の通り、中小企業向けの税制優遇ですので、大手企業や大手企業の出資を受けている企業は対象外になります。

※1【協同組合の方はこちらをご確認ください】

この「中小企業に該当する」とは、中小企業等経営強化法第2条第2項に規定する中小企業に該当することを指します。

- 資本金1億円未満

- 常時使用する従業員100人未満

- 卸売業に属する事業を主にしているもの

この条件に該当する協同組合は、中小企業に該当し、税制の対象となります。

※2【大規模法人から多くの出資を受けている企業の方はこちらをご確認ください】

詳しい条件をまとめると、

- 1つの大規模法人(※3)から2分の1以上の出資を受けている。

- 2つ以上の大規模法人(※3)から3分の2以上の出資を受けている。

このいずれかを満たしている場合には「大規模法人から多くの出資を受けている企業」に該当し、この税制優遇を受ける事はできません。

※3【大規模法人とは?】

- 資本金または出資金が1億円以上

- 資本金または出資金を持たない法人の内、常時使用する従業員数1,000人以上

このいずれかを満たしている法人のことを指します。

2. 青色申告 者であること

「 青色申告者」であることも条件に入っています。

過去に税務署に 青色申告 し、承認を受けている必要があります。

3.指定事業で使用する発電設備であること

下記に挙げられた事業に対する設備費用が対象になります。

つまり創った電気を使用する「御社の事業」が該当するかどうか?という意味です。

例えば製造工場で使用する電力として自家消費型太陽光発電を導入する場合には「製造業に使用する電気を創る機械」になる為、対象となるわけです。

御社の事業が対象かどうか?ご確認ください。

| 農業 | 沿海運輸業 | 専門・技術サービス業 |

| 林業 | 内航船舶貸渡業 | 宿泊業 |

| 漁業 | 倉庫業 | 飲食サービス業 |

| 水産養殖業 | 港湾運送業 | 生活関連サービス業 |

| 鉱業 | こん包業 | 映画業 |

| 建設業 | 郵便業 | 教育 |

| 製造業 | 卸売業 | 学習支援業 |

| ガス業 | 小売業 | 医療 |

| 情報通信業 | 損害保険代理業 | 福祉業 |

| 一般旅客自動車運送業 | 不動産業 | 協同組合 |

| 道路貨物運送業 | 物品賃貸業 | サービス業 |

| 海洋運輸業 | 学術研究 |

●電気業、水道業、鉄道業、航空運輸業、銀行業、娯楽業(映画業を除く)等は対象外

前述しましたが、売電目的の太陽光発電については「電気業」にあたる為対象外となります。

●対象外となる「娯楽業」の内訳

特に「娯楽業」は太陽光発電のニーズも高いのですが、対象外となっています。

具体的に「映画以外の娯楽業」とされている業種を挙げておきます。

| 劇場 | スポーツ施設提供業 | 囲碁・将棋所 |

| 興行場 | 体育館 | マージャンクラブ |

| 劇団 | ゴルフ場 | パチンコホール |

| 楽団 | ゴルフ練習場 | ゲームセンター |

| 舞踏団 | ボウリング場 | その他の遊戯場 |

| 演芸・スポーツ等興行団 | テニス場 | ダンスホール |

| 競輪場 | バッティング・テニス練習場 | マリーナ業 |

| 競馬場 | フィットネスクラブ | 遊漁船業 |

| 自動車・モータボートの競走場 | 公園 | 芸ぎ業 |

| 競輪競技団 | 遊園地 | カラオケボックス業 |

| 競馬競技団 | テーマパーク | 娯楽に附帯するサービス業 |

| 自動車・モータボートの競技団 | ビリヤード場 | 他に分類されない娯楽業 |

パチンコやカラオケボックスなどは電気を良く使うイメージがありますが、この税制優遇の対象外となっていますので、注意が必要です。

●「性風俗関連特殊営業」に該当するものは対象外

「風俗営業等の規制及び業務の適正化等に関する法律第2条第5項に規定する性風俗関連特殊営業に該当するものは対象外」とされています。

具体的には、下記のような業種は対象外になります。

- 店舗型性風俗特殊営業

- 無店舗型性風俗特殊営業

- 映像送信型性風俗特殊営業

- 店舗型電話異性紹介営業

- 無店舗型電話異性紹介営業

いかがでしたか?

御社は 中小企業経営強化税制 を受けられる条件を満たしておりましたでしょうか?

続いて、対象となる設備について確認して行きましょう。

対象となる設備

中小企業経営力強化税制の対象となる設備は「A類型」「B類型」の2種類どちらかを選択するようになっています。

| 類型 | 生産性向上設備(A類型) | 収益力強化設備(B類型) |

|---|---|---|

| 要件 | 生産性が旧モデル比年平均1%以上向上する設備 | 投資収益率が年平均5%以上の投資計画に係る設備 |

| 確認者 | 工業会等 | 経済産業局 |

| 対象設備 | ◆機械装置(160万円以上/10年以内) | ◆機械装置(160万円以上) |

上記が中小企業庁から出されている内容です。

(※太陽光発電設備は「機械装置」に該当しますので、それ以外の設備は割愛しています)

どちらも太陽光発電は対象になっていますので、「A類型」「B類型」どちらを選ぶか?という点も重要になってきます。

では詳しく説明して行きます。

太陽光発電の場合は「A類型」を選ぶ企業が多い

「A類型」「B類型」のどちらを選んでも、受けられる税制優遇は変わりません。

しかし太陽光発電の場合は下記の理由から「A類型」を選ぶ企業が多い傾向があります。

- 固定資産税の特例を同じ手続きで受けられる

- 「B類型」は経済産業局の確認等が必要になるため、手続きが煩雑

A類型の方が手続きに手間がかからない為、こちらを選ぶ方が多い傾向があります。

但しA類型は「10年以内に販売開始された設備」に限定されていますので、その条件が満たせない場合にはB類型を選ぶ必要があります。

「固定資産税の特例」とは?

「固定資産税の特例」とは、 中小企業経営強化税制 と同じく税制優遇を受けられる制度です。

上記のA類型と同じ条件の設備を導入した際に、固定資産税が3年間、最大2分の1になります。

(固定資産税の軽減割合は市区町村によって異なりますので、確認が必要です。)

「A類型」の対象となる6つの条件

それではまず、A類型の対象条件について詳しくまとめて行きます。

条件1.設備費用160万円以上/10年以内に販売開始した設備であること

設備費用160万円以上で、10年以内に販売開始された設備である必要があります。販売開始時期を満たせない場合には「B類型」を選んでいただく必要があります。

条件2.生産性が旧モデル比年平均1%以上向上する設備

事前に導入予定の設備の生産性を計算しておき、導入前の生産性と比較検証しておく必要があります。

条件3.「工業会証明書」の取得

工業会発行の証明書が必要です。

(申請~認定までにおよそ2日~2ヵ月かかるとされています。)

条件4.国内への投資であること

海外の工場や施設などに付ける太陽光発電所は対象外となります。

条件5.本店、寄宿舎等に係る建物附属設備、福利厚生施設に係るものは対象外

「本店」という概念が非常に分かりにくいのですが、つまり「生産・販売機能を持たない、本店や本社、寄宿舎や福利厚生施設」は対象外となります。

条件6.中古資産・貸付資産は対象外

太陽光パネルなどの設備が中古やレンタルの場合には、対象外となります。

「B類型」の対象となる6つの条件

続いて、B類型の対象条件について詳しくまとめて行きます。

条件1.設備費用160万円以上の設備であること

A類型には「販売開始から10年以内」という条件がありましたが、B類型にはありません。

設備費用160万円以上のみが条件となります。

条件2.投資収益率が年平均5%以上の投資計画に係る設備

A類型では「生産性」が求められていましたが、B類型では「投資収益率」が求められています。こちらも導入前に検証しておく必要があります。

なお、投資利益率は、次の算式によって算定します。

投資利益率 = (「営業利益+減価償却費」の増加額)÷設備投資額

条件3.「経産局確認書」の取得

A類型では工業会発行の証明書が必要でしたが、B類型では「経産局確認書」が必要になります。申請~認定までにおよそ2日~1ヵ月かかるとされていますが、手続きが煩雑である為注意が必要です。

条件4~6はA類型と同じ条件です。

条件4.国内への投資であること

条件5.本店、寄宿舎等に係る建物附属設備、福利厚生施設に係るものは対象外

条件6.中古資産・貸付資産は対象外

いかがでしょうか?

導入予定の太陽光発電所が対象になるかどうか?基準はお分かりいただけたのではないかと思います。

生産性や投資利益率は、御社のデータから計算して頂く必要がありますので導入の際には事前に計算しておきましょう。

続いて、期間について説明して行きます。

認定を受けられる期間

それでは次に、期間を確認しておきましょう。

下記期間中に認定を受ける必要があります。

平成29年(2017年)4月1日~平成31年(2019年)3月31日

注意が必要なのは「申請受付」ではなく「認定を受ける期間」となっている点です。

認定までの期間は、A類型で約3ヵ月、B類型で約2ヶ月かかるとされています。

それらを元におおよその「申請を始める時期」を計算すると、

A類型:平成30年(2018年)12月31日まで

B類型:平成31年(2019年)1月31日まで

上記までには申請を始めておく必要があります。

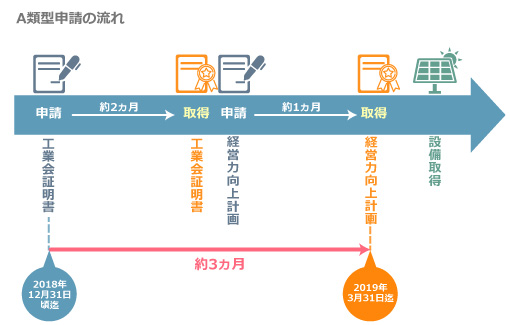

A類型の認定までの期間

まずはA類型の申請に必要な手続書類の必要期間を詳しく見て行きましょう。

【申請に必要な書類の申請期間】

- 工業会証明書(数日~2ヶ月程度)

- 経営力向上計画(1ヵ月程度)1を用意して申請

- 経産局確認書(数日~1ヶ月程度)

- 経営力向上計画(1ヵ月程度)1を用意して申請

- 設備取得後60日以内に経営力向上計画を申請、受理しておく。

- 御社の事業年度末までにその認定を受けておく。

- 即時償却 には短期的なメリットがあり、税額控除には長期的なメリットがあります。

- 即時償却 は実質的な節税にはなりません。税額控除は実質的な節税になります。

- 設備導入費用は、導入した年に経費として計上されるわけではない。

- 設備の「耐用年数」に応じて毎年一定額を経費として計上されていく。

- 資本金3,000万円未満の法人は10%の税額控除

- 資本金3,000万円以上1億円未満の法人は7%の税額控除

※合わせて約3ヶ月間

工業会申請書を用意するのに約2ヵ月、その後経営力向上計画に約1ヵ月かかります。

つまり認定までに「約3ヶ月かかる」ことを予め想定しておく必要があります。

申請を開始する時期は「2018年12月31日」までに行っておく必要があります。

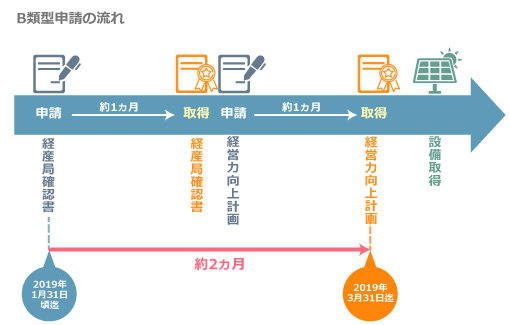

B類型の認定までの期間

同様に、B類型に必要な手続書類の必要期間と併せて見て行きましょう。

【申請に必要な書類の申請期間】

※合わせて約2ヶ月間

経産局確認書を用意するのに約1ヵ月、その後経営力向上計画に約1ヵ月かかります。

つまり認定までに「約2ヶ月かかる」ことを予め想定しておく必要があります。

申請を開始する時期は「2019年1月31日」までに行っておく必要があります。

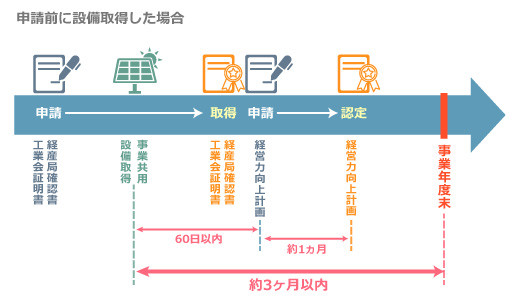

原則として経営力向上計画の認定を受けてから設備を取得

原則的に、太陽光設備取得の前に認定を受けておく必要があります。

設備の内容が固まったら、まずは上記の書類を申請しましょう。

申請前に設備取得した場合

設備取得前に認定を受けておくことが原則ですが、例外的に設備取得後の申請も可能です。

但しその際には、2つ条件が加わります。

つまり、事業年度末の3ヶ月以内に設備取得してしまっており、経営力向上計画の認定に至っていない場合には、この税制優遇は受けられなくなる為、注意が必要です。

受けられる税制優遇の詳細

「対象となる法人の条件」「対象となる設備の条件」「認定までの期間の条件」

こちら3つをご確認頂いたところで、受けられる税制優遇の中身について詳しく解説して行きます。

受けられる優遇措置は「 即時償却 」か「税額控除」

冒頭にお伝えした通り、この税制優遇で受ける事ができるのは「 即時償却 」か「税額控除」のいずれかになります。

結果だけ先にお伝えすると、

この内容だけ見ると、税額控除の方が得のように感じるかと思いますが、

実際に中小企業経営者に人気なのは「 即時償却 」になります。

それでは詳しく見て行きましょう。

即時償却 とは?

まず「 即時償却 」とは何なのでしょうか?解説して行きます。

通常の課税のしくみ

まず通常の課税における計算方法について確認してみましょう。

というしくみになっています。

少し分かりにくいので、例に合わせて説明していきます。

例)1,000万円太陽光発電設備を導入した場合

仮に毎年の益金が1億円、損金が9.500万円(年間所得500万円)

資本金1,000万円の企業が、

1,000万円の太陽光発電設備(耐用年数25年)を導入したとします。

すると下記のように考えてしまいがちです。

| 年度 | 益金 | 損金 | 損金(太陽光以外) | 損金(太陽光設備) | 年間所得 | 法人税率 | 法人税 |

|---|---|---|---|---|---|---|---|

| 導入年度 | 1億円 | 1億500万円 | 9,500万円 | 1,000万円 | -500万円 | 15% | 0円 |

| 2年目 | 1億円 | 9,500万円 | 9,500万円 | 0円 | 500万円 | 15% | 75万円 |

| 3年目 | 1億円 | 9,500万円 | 9,500万円 | 0円 | 500万円 | 15% | 75万円 |

| 4年目 | 1億円 | 9,500万円 | 9,500万円 | 0円 | 500万円 | 15% | 75万円 |

| 5年目 | 1億円 | 9,500万円 | 9,500万円 | 0円 | 500万円 | 15% | 75万円 |

しかし税制上の計算では、1,000万円で購入した太陽光設備費用は耐用年数期間に応じて毎年少しずつ計上されていく為、1,000万円を25年間で経費として少しずつ計上していきます。

| 年度 | 益金 | 損金 | 損金(太陽光以外) | 損金(太陽光設備) | 年間所得 | 法人税率 | 法人税 |

|---|---|---|---|---|---|---|---|

| 導入年度 | 1億円 | 9,540万円 | 9,500万円 | 40万円 | 460万円 | 15% | 69万円 |

| 2年目 | 1億円 | 9,540万円 | 9,500万円 | 40万円 | 460万円 | 15% | 69万円 |

| 3年目 | 1億円 | 9,540万円 | 9,500万円 | 40万円 | 460万円 | 15% | 69万円 |

| 4年目 | 1億円 | 9,540万円 | 9,500万円 | 40万円 | 460万円 | 15% | 69万円 |

| 5年目 | 1億円 | 9,540万円 | 9,500万円 | 40万円 | 460万円 | 15% | 69万円 |

つまり、太陽光発電を導入した初年度に全て経費として計上するのではなく、25年間に分散して少しずつ経費計上する形になります。

「 即時償却 」とは?

通常の設備費用の経費計上は、上記の通りです。

しかしここれをまとめて初年度に経費として計上できるのが「 即時償却 」です。

つまり、例で挙げた最初の例が「 即時償却 」と同じになります。

| 年度 | 益金 | 損金 | 損金(太陽光以外) | 損金(太陽光設備) | 年間所得 | 法人税率 | 法人税 |

|---|---|---|---|---|---|---|---|

| 導入年度 | 1億円 | 1億500万円 | 9,500万円 | 1,000万円 | -500万円 | 15% | 0円 |

| 2年目 | 1億円 | 9,500万円 | 9,500万円 | 0円 | 500万円 | 15% | 75万円 |

| 3年目 | 1億円 | 9,500万円 | 9,500万円 | 0円 | 500万円 | 15% | 75万円 |

| 4年目 | 1億円 | 9,500万円 | 9,500万円 | 0円 | 500万円 | 15% | 75万円 |

| 5年目 | 1億円 | 9,500万円 | 9,500万円 | 0円 | 500万円 | 15% | 75万円 |

このように、初年度に設備費用を全て経費として計上することで、初年度の法人税を安くすることができます。

但し、2年目以降の法人税は上がりますので、実質的には法人税の支払いを後に回すのと同じです。

「 即時償却 」のメリット・デメリット

この 即時償却 のメリットは「短期的な節税」にあります。

上の例で言えば、 即時償却 することで初年度に69万円の節税ができます。

この節税分を使って、新たな設備投資などに用いることができます。

逆にデメリットとしては、長期的にみれば節税できているわけではないので、税額控除の方が金額的なメリットが高いと言えます。

しかし25年かかる長期的なメリットよりも、短期的なメリットを取る経営者が多く、 即時償却 を選ぶ方の方が多い傾向があります。

税額控除とは?

続いて「税額控除」ですが、こちらは 即時償却 よりも理屈は簡単です。

となります。導入した設備費用にかかる法人税から、上記割合が控除されます。

「税額控除」のメリット・デメリット

税額控除のメリットは「税金が安くなる」ことです。 即時償却 は実質的には節税できませんので、この点がメリットです。

逆にデメリットとしては、税額控除にかかる年数が長い点です。 即時償却 できない分、すべての税額控除のメリットを受けるには25年かかります。

まとめ

いかがでしたでしょうか?

太陽光発電における「中小企業経営力強化税制」について、お分かり頂けたのではないかと思います。

この税制では「 即時償却 」「税額控除」のいずれかを受ける事ができます。

但し税額控除には25年という長期間がかかりますので、 即時償却 で短期的な節税メリットを得て設備投資などに回す企業が多い傾向があります。

対象となる中小企業にも、資本金や業態、業種などさまざまな制限がありますので注意が必要です。

申請する対象もA類型とB類型があり、手続きが手軽なのはA類型です。

中小企業庁などで公開されている期限については、認定期限となっているので注意が必要です。申請手続きは、認定期限の2~3ヶ月前に初めておく必要があります。

ぜひ太陽光発電の導入をお考えの企業様は、私たちにご相談ください。

ご導入の手続きを進めさせて頂く中で、税制優遇を受けられるかどうか?など細かなアドバイスをお伝えしながら、安心してご導入頂けます。